半导体前道量检测设备:重点产品持续突破,正在加速

报告出品方:国海证券

以下为报告原文节选

------

1、量检测设备是芯片良率的关键保障

量检测设备是芯片良率的关键保障

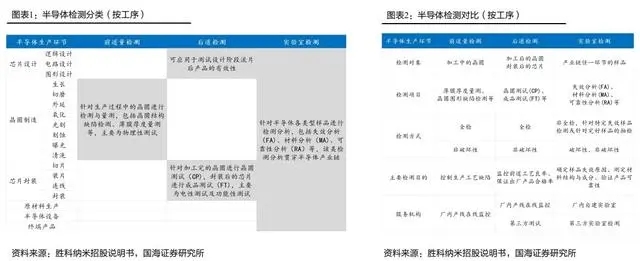

根据不同工序,半导体检测分为前道量检测、后道检测及实验室检测,其中,前道量检测主要应用于晶圆加工环节,目前以厂内产线在线监控为主;后道检测主要应用于晶圆加工后的芯片电性测试及功能性测试,目前主要分为第三方测试和厂内产线在线监控;实验室检测主要针对失效样品进行缺陷定位和故障分析,目前主要分为第三方实验室检测和厂内自建实验室。

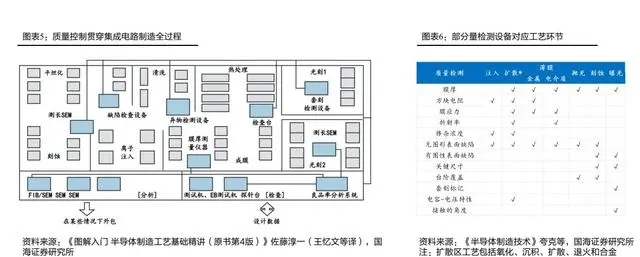

质量控制贯穿晶圆制造全过程,是芯片生产良率的关键保障。

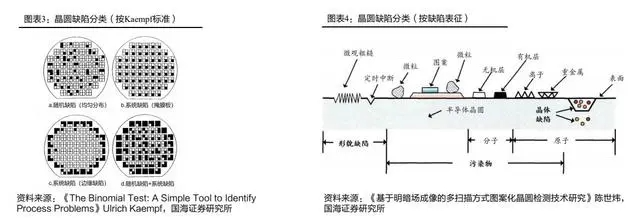

按Kaempf标准,晶圆缺陷可分为随机缺陷和系统缺陷,其中,随机缺陷主要由附着在晶圆表面的颗粒引起,其分布位置具有一定随机性;系统缺陷主要来自光刻掩膜和曝光工艺中的系统误差,一般出现在具有亚分辨率结构特征的区域,通常位于一片晶圆上不同芯片区域的同一位置。

按缺陷表征,晶圆缺陷可分为形貌缺陷、污染物和晶体缺陷,其中,形貌缺陷包括微小粗糙面、凹坑,污染物缺陷包括分子层面的有机层和无机层等污染物、原子层面的离子、重金属缺陷等,晶体缺陷包括硅原子失位/错位、非硅原子掺杂等。

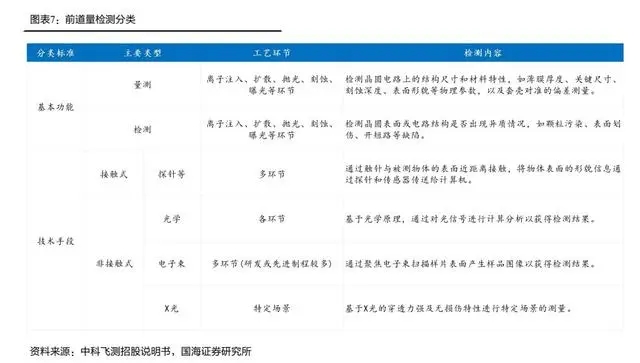

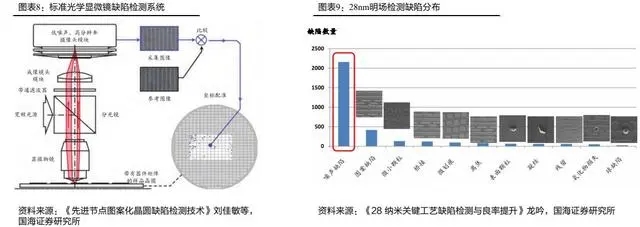

前道量检测设备具有两大类功能,一是确保IC产线量产良率,二是定量监控生产设备,为设备验收、维保提供依据。前道量检测设备可按基本功能、技术手段和缺陷类型等方式进行分类,本文将重点对比光学/电子束、明场/暗场、有图形/无图形等三类设备。

关键对比:光学检测目前是主要方案

光学检测速度快、无接触,目前是主要检测技术。光学检测技术通过对光信号进行计算分析获得检测结果,具有速度快、无接触、易于在线集成等优势,根据中科飞测招股书,光学技术的检测速度可以较电子束技术快1000倍以上,可以应用于28nm及以下全部先进制程,在技术成熟度、通用性、可靠性等方面均已获得晶圆厂的普遍认可,目前是半导体质量控制的主要检测技术,根据中科飞测招股书,2020年全球光学检测技术市场规模为57.5亿美元,在量检测设备中的市场份额为75.2%。然而,传统光学检测技术因其检测原理受限于瑞利散射,难以保证对先进节点晶圆缺陷的高灵敏度,并且其检测结果通常含有大量噪声缺陷(非杀伤性缺陷),进而干扰杀伤性缺陷的检测。

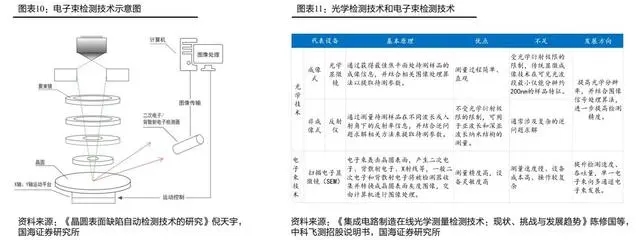

关键对比:电子束检测适用于高精度场景

电子束技术检测精度较高,然而速率较慢、设备成本高。电子束检测技术是通过聚焦电子束至某一探测点,逐点扫描晶圆表面产生图像以获取检测结果。电子束的波长远短于光的波长,电子束显微镜分辨率更高,测量精度优于光学技术;然而测量速度慢、设备成本高,鉴于电子束检测通常接收的是入射电子激发的二次电子,无法区分具有三维特征的深度信息,因而部分检测无法采用电子束技术,主要采用光学检测技术,如三维形貌量测、光刻套刻量测和多层膜厚量测等应用。根据中科飞测招股书,2020年全球电子束检测技术市场规模为14.3亿美元,在量检测设备中的市场份额为18.7%。

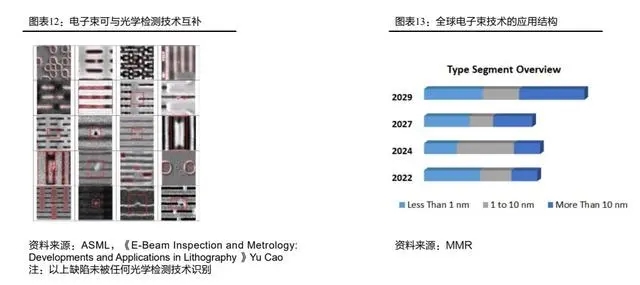

电子束和光学检测技术可以互补。实际应用中,电子束检测技术一部分应用于研发环节,旨在检测出尽可能多的缺陷,一部分应用于关键区域抽检和复查,与光学检测技术形成互补。根据MMR,2022年全球电子束检测市场中,1nm以下应用占比过半,随着先进制程、复杂器件的持续发展,电子束检测技术优势愈发明显,2022-2029年全球电子束检测市场有望快速增长,CAGR预计为19.9%,2029年市场规模有望增至25.8亿美元,届时10nm以上应用将成为电子束技术的主要市场。

关键对比:多系统组合或将成为发展趋势

随着先进制程持续发展,IC材料和结构复杂性持续提升,待测缺陷由表面转为三维分布、几何结构越来越复杂、尺寸逐步接近原子级,单一缺陷检测技术越来越难以适应,多系统组合或将成为检测技术发展趋势。

路线1-传统光学:基于明场、暗场照明的光学检测技术在技术成熟度、通用性、可靠性等维度已经得到晶圆厂的普遍认可,但检测原理受限于瑞利散射,难以保证先进节点下的高灵敏度,因此不同缺陷的信噪比分析尤为重要。

路线2-多电子束:多电子束成像具有较高横向分辨率,然而检测速率相比光学技术仍有量级差异,研究热点是在系统复杂性、整机成本与检测效率之间取得平衡。

路线3-极短波长:例如基于极紫外和硬X射线波段的叠层衍射成像技术,有望实现对晶圆表面及亚表面缺陷的3D成像,然而目前高亮度、高相干性、高稳定性的台式极端波长光源的缺失是关键制约因素。

路线4-结构光场:充分发掘光作为一种三维电磁场所具有的多维度内禀特征(除了振幅还有频率、相位、振偏态、轨道角动量等),以实现检测缺陷灵敏度的最大化。

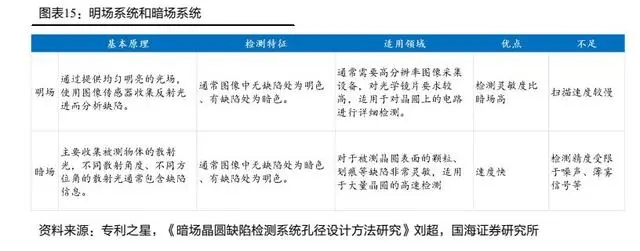

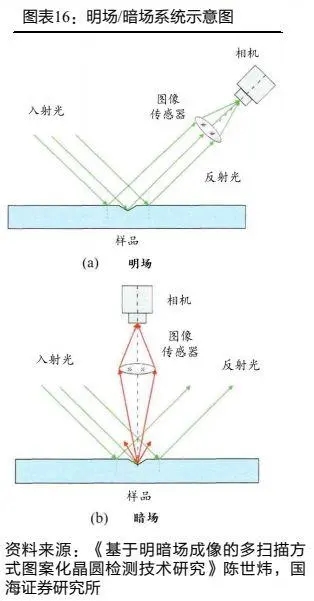

关键对比:明场系统精度高、暗场系统速度快

暗场系统主要收集被测物体的散射光,适用于大量晶圆的高速检测。然而,1)散射信号强度远低于入射光和反射光,噪声对检测精度影响较大,直接决定系统检测极限;2)晶圆表面并非完全光滑,微观起伏也会产生散射光(薄雾信号),进而影响检测精度。

明场系统通过提供均匀明亮的光场,使用图像传感器收集反射光进而分析缺陷,相比暗场系统,具有检测灵敏度较高、扫描速度较慢等特征,适用于晶圆电路详细检测。

现有技术通常只搭配明场或暗场一种系统,因为无缺陷处和有缺陷处存在较大的亮度差异,通过对图形灰度值进行阈值判断实现缺陷分析,目前暗场系统占据晶圆检测设备的主要市场。

关键对比:有图形检测主要采用光学技术

暗场光学是无图形检测的重要手段。无图形缺陷检测设备用于检测表面未刻蚀的晶圆,缺陷类型主要包括颗粒污染、凹坑、水印、划伤、浅坑、外延堆垛、CMP突起等,主要用于:1)圆片制造领域,工艺研发中的缺陷检测、圆片出厂前的终检流程;2)芯片制造领域,来料品质检测、工艺控制(薄膜、CMP等)、圆片背面污染检测、设备洁净度监测等;3)半导体设备制造领域,工艺研发中的缺陷检测、设备的工艺品质评估等。对于裸晶圆片,晶圆上的颗粒和划痕是缺陷的主要形式,并在高频散射分量上具有高灵敏度,因此暗场显微镜等光学检测手段是重要的检测手段。

有图形检测主要采用明场光学技术。有图形缺陷检测设备用于检测IC上的刻蚀图案,缺陷类型不仅包括纳米颗粒、凹陷、突起、划伤、断线、桥接等表面缺陷,也包括空洞、材料成分不均匀等亚表面和内部缺陷,主要采用明场光学检测技术。由于图案的复杂性和材料的多样性,有图形缺陷检测更为复杂、更具挑战,高精密仪器、先进建模方法及图像后处理算法的重要性不断凸显。

核心零部件国产化率有待提升

光源、镜头、相机等零部件国产化率有待提升。根据中科飞测招股说明书,公司所需原材料主要包括运动与控制系统类、光学类、电气类、机械加工件、机械标准件及其他部件,核心零部件包括光源、镜头、相机、探测器、光学元件、样品台、EFEM、机械手等,其中机械手等运动与控制系统类零部件主要向日本等境外供应商采购,探测器等光学类零部件主要向德国等境外供应商采购。

2、国内量检测设备市场有望快速发展

驱动力1:全球半导体市场逐步回暖

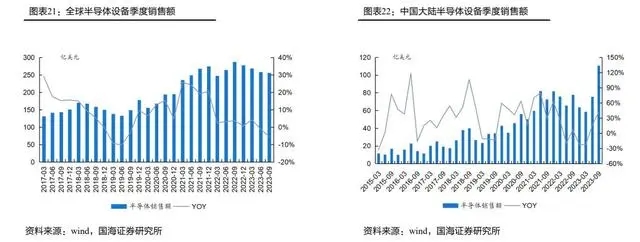

2024年全球半导体市场有望加速恢复增长。根据SIA数据,2023年11月全球半导体行业销售额为480亿美元,同比增长5.3%,在经历连续6个月同比降幅收窄后,年内首次实现同比增长,连续9个月环比实现环比增长。根据半导体产业纵横公众号,IDC将2023年全球半导体市场规模预测值由5188亿美元上调至5265亿美元,2024E市场规模由6259亿美元上调至6328亿美元,同比增长20.2%,全球半导体市场正在逐步回暖,2024年起有望加速恢复增长,短期复苏动力主要是消费电子逐步回暖,受益于华为、苹果等新品发布后的换机热潮,长期发展动力主要是车用、数据中心、工业及AI等新兴增长点。

驱动力2:中国大陆晶圆厂持续扩产

中国大陆加强成熟制程产能投资,以中芯国际为例,中芯国际三季报将2023全年资本开支上调至75亿美元左右,同比增长约18%,2022年中国大陆12英寸晶圆产能全球占比22%,2026年预计增至25%。半导体行业需求回暖叠加中国大陆晶圆厂持续扩产,国内半导体设备市场长期有望稳健增长。根据SEAJ数据,2023Q1-Q3中国大陆半导体设备销售额为244.7亿美元,同比增长11.7%,2023Q3同比增长42.2%。

驱动力3:先进制程提升设备投资需求

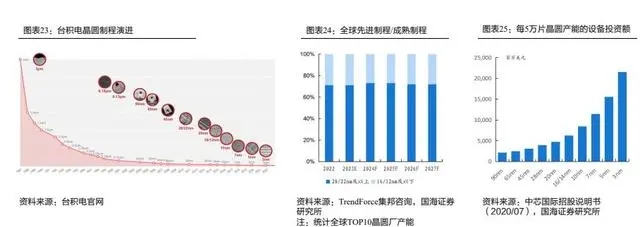

先进制程对应量检测设备价值量有望倍增。AI芯片对性能、功耗和成本等要求较高,先进制程优势显著,同时随着汽车智能化发展,MCU等传统芯片已经难以满足市场需求,汽车芯片功能的逐步丰富有望助力先进制程工艺快速发展。随着芯片制程进步,设备投资成本将呈现大幅上升趋势,根据中芯国际招股说明书(2020年7月),以5nm工艺为例,其投资成本高达数百亿美元,是14nm的两倍以上,28nm的四倍左右。先进制程将对工艺控制水平提出更高要求,检测设备和量测设备价值量有望倍增。

请先 登录后发表评论 ~